25 грудня 2015 р. 02:00

Верховная Рада Украины внесла изменения в налоговую систему страны

Проектом закона, в частности, предлагается обложить налогом на добавочную стоимость услуги транзита природного газа

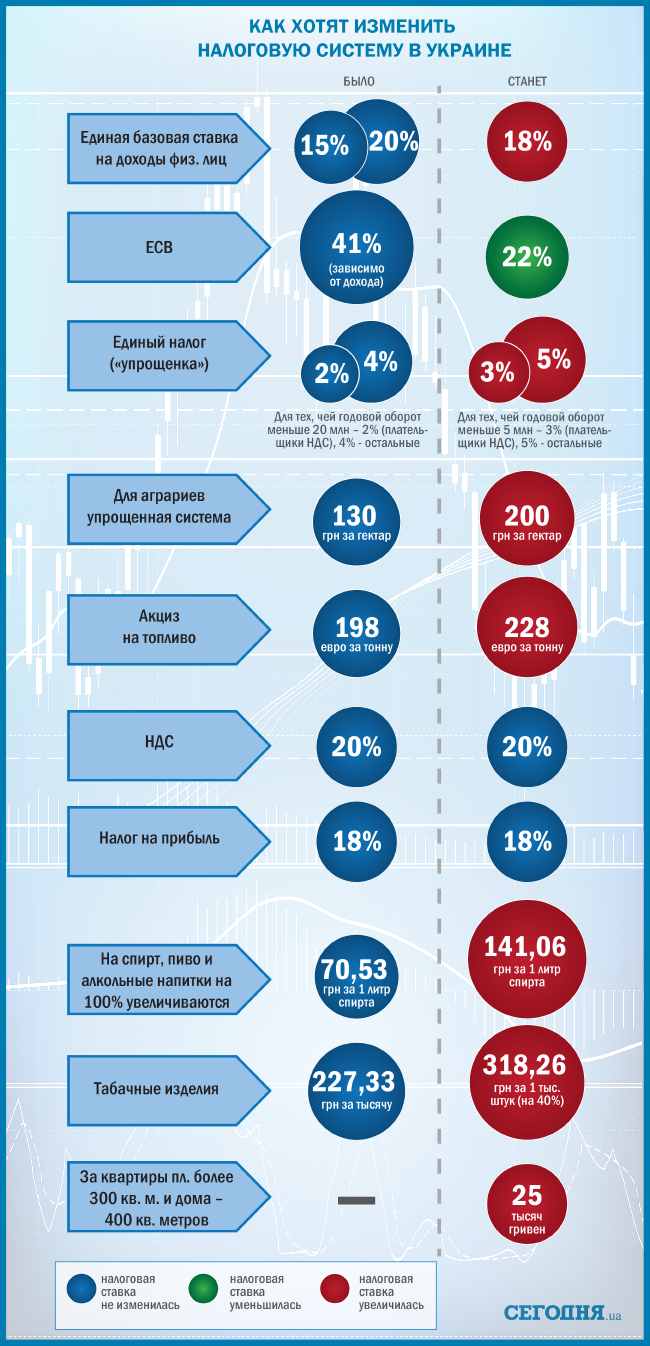

Верховная Рада Украины приняла за основу и в целом законопроект №3688 «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2016 году». Соответствующее решение поддержал 251 нардеп.

Проектом закона, в частности, предлагаются такие изменения налога на добавленную стоимость им теперь будет облагаться услуги транзита природного газа.

В тему Нардепы-одесситы почти единогласно поддержали бюджет Украины на 2016 год

Предполагается отмена нормы, которая дает право ликвидации свидетельства плательщика НДС на основании отсутствия по местонахождению.

Вводится запрет для контролирующих органов отменять налоговый кредит по формальным признакам. Только в случае ошибок в ИПН плательщика или если налоговый кредит сформирован по операциям, освобожденным от уплаты НДС.

И вводится право доначисления налогового обязательства при выявлении по результатам выборочной инвентаризации недостачи приобретенных товаров (за исключением случаев, когда недостача обусловлена действиями обстоятельств непреодолимой силы при подтверждении данного факта).

Переплаты в бюджет подлежат возвращению исключительно на счет плательщика в системе электронного администрирования НДС.

Также вдвое увеличены штрафы за нарушение сроков регистрации налоговых накладных и расчетов корректировки по вине поставщика.

Более того с 1 февраля заработает два реестра. В первый при соблюдении критериев на автоматическое возмещение НДС (за исключением налогового долга) попадут предприятия, у которых объем экспорта превышает 40%. Во второй реестр - весь остальной бизнес. ГФС ежедневно обязано публиковать данные реестра: в частности, название плательщика, дата подачи заявки, сумма зявки и соответственно дата и сумма возмещения. Подтверждение возврата по результатам камеральной проверки. Право на документальную проверку при двух условиях: отрицательное значение сформировано по операциям в период до 1 июля 2015 года и не подтверждено документальной проверкой, а также товары и услуги приобретены у плательщиков, использующих спецрежим.

Также документом предлагается установление единой базовой ставки НДФЛ в размере 18% (вместо двух действующих ставок 15% и 20%); для дивидендов остается ставка в размере 5%; освобождение от налогообложения сумм средств, предоставленных налогоплательщику международной финансовой организацией в связи с осуществлением мер по энергоэффективности и энергосбережению; освобождение от налогообложения сумм, прощенных (аннулированных) кредитором по кредитам в иностранной валюте, полученных на приобретение единственного жилья (ипотечные кредиты).

По упрощению системы налогообложения предусматриваются следующие изменения: уменьшение для плательщиков III группы годового объема дохода с 20 млн гривен до 5 млн гривен; увеличение ставок для плательщиков III группы: с 2 до 3% (для плательщиков НДС) - и с 4 до 5% (для неплательщиков НДС); повышение в 1,8 раза ставок единого налога для 4 группы плательщиков (сельхозпредприятий) отмены на 2016 год применения коэффициента индексации нормативной денежной оценки земли для определения базы налогообложения для плательщиков единого налога четвертой группы.

Проектом закона устанавливаются такие новации относительно акцизного налога: введение системы электронного администрирования реализации топлива: введение акцизной накладной как обязательного электронного документа, который будет составляться при осуществлении всех операций по реализации горючего на внутреннем рынке; предотвращение случаев реализации на АЗС неучтенных объемов топлива, из которых не уплачен акцизный налог.

Также предлагается внести ряд изменений в закон «О сборе и учете единого взноса на общеобязательное государственное социальное страхование», которыми предусматривается:

- Установление единой ставки ЕСВ в размере 22%;

- Повышение максимальной величины базы начисления ЕСВ с 17 до 25 минимальных месячных заработных плат;

- Отмена ЕСВ, который удерживается из заработной платы (дохода) работников (физических лиц).

Депутаты в рамках изменений приняли компромиссный проект правок в Налоговый кодекс, который предусматривает повышение в два раза акцизов на пиво - до 2,48 грн/литр, и на 50%, до 105,8 грн/литр - на ликероводочные изделия.

При этом акцизная ставка на сухие вина сохраняется на уровне 0,01 грн/литр, в то время как на крепленые вина и вермуты повышается в два раза - до 7,16 грн/литр, игристые вина - в два раза, до 10,4 грн/литр, а слабоалкогольные напитки - на 300%, до 211, 59 грн/литр.

Акциз на сигареты по специфичной ставке возрастет на 40% - до 318,26 грн за 1 тысячу штук без повышения адвалорной ставки.

Инфографика: Сегодня, Вести

29 квітня 2024 р. 19:02

На Миколаївщині тендер на ремонт доріг віддали без аукціону

29 квітня 2024 р. 14:36

Одеські аграрії отримали з початку року майже 2 мільярди кредитів29 квітня 2024 р. 12:14

В Одесі запланували ремонт тротуарів та доріг за 15 мільйонів28 квітня 2024 р. 16:34

Одеська база медпостачання обрала ремонтника транспорту без аукціону28 квітня 2024 р. 14:56

Незавершений пологовий будинок на Одещині виставили на продаж зі зниженою ціною28 квітня 2024 р. 13:32

Капремонт дитячого садку в Березівці подорожчав на понад 52 мільйони28 квітня 2024 р. 10:38

Порт "Чорноморськ" відновив відвантаження експортної агропродукції27 квітня 2024 р. 21:33

На Одещині запланували будівництво дороги в обхід Паланки за 34 мільйони27 квітня 2024 р. 20:27

Квартиру російського мільярдера в Одесі виставили на продаж вдвічі дешевше27 квітня 2024 р. 13:31

Тричі скасовану реконструкцію дитсадка за 147 мільйонів на Одещині віддали без аукціону26 квітня 2024 р. 19:15

В Одесі налагодили пошиття підробленого брендового одягу25 квітня 2024 р. 22:31

В Одесі накрили підпільний горілчаний цех24 квітня 2024 р. 14:23

Оновлено! Одеська фірма буде утримувати миколаївські дорогі за понад 700 мільйонів23 квітня 2024 р. 22:55

В Ізмаїлі облаштовувати алею слави без аукціону довірили ФОП-новачку